Что делать с сальдо по счету 84

Убытки прошлых лет: бухгалтерский и налоговый учет

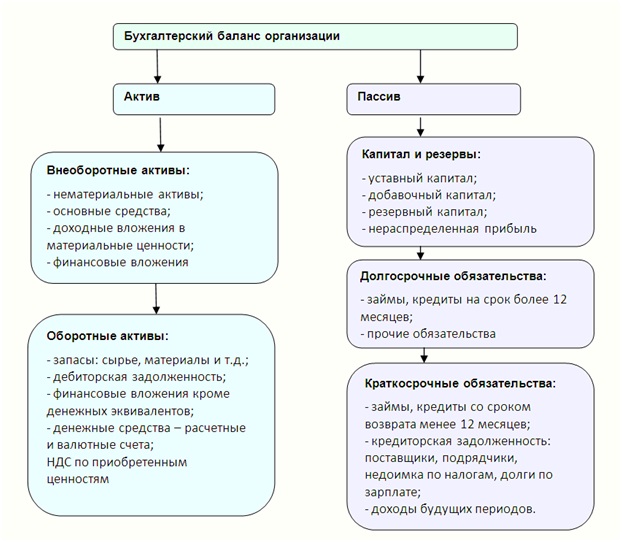

Нераспределенная прибыль — это чистая прибыль, которая не была распределена акционерами и осталась в распоряжении организации. Непокрытый убыток — это убыток, непогашенный организацией и остающейся на балансе предприятия до полного погашения. Нераспределенная прибыль, ровно, как и непогашенный убыток, числящиеся в балансе, фактически могут быть распределены на дату формирования баланса, поскольку дата формирования баланса является более поздней датой, чем отчетная дата.

.png?_=0001B86BEA746457-v2 "Счет 84")

Запомнить меня. Добро пожаловать, Гость. Логин: Пароль: Запомнить меня. Забыли пароль? Забыли логин?

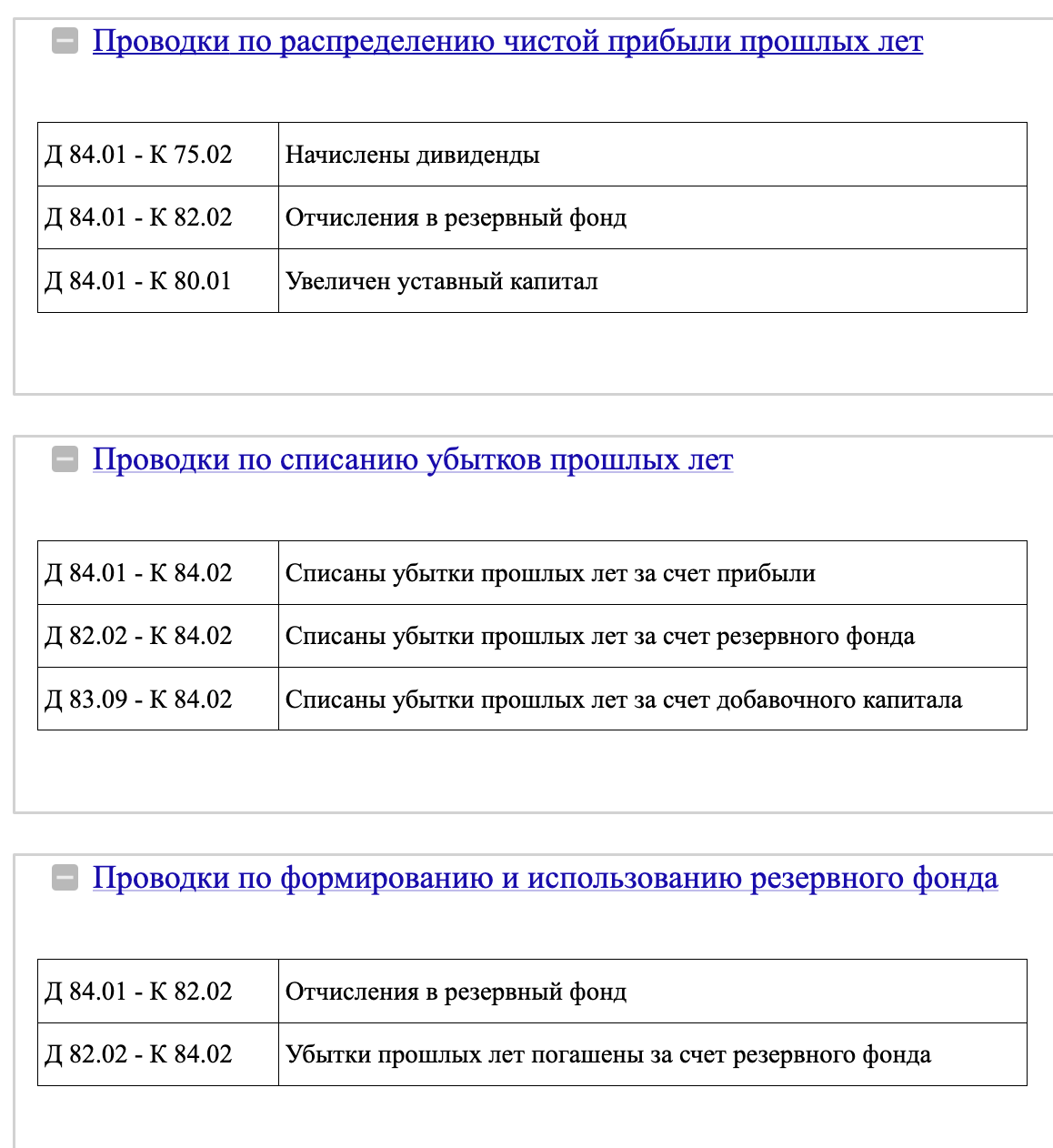

- Формирование нераспределенной прибыли (непокрытого убытка)

- Практическая энциклопедия бухгалтера - это:.

- Счет 84 "Нераспределенная прибыль непокрытый убыток " предназначен для обобщения информации о наличии и движении сумм нераспределенной прибыли непокрытого убытка организации.

- Счет 84 "Нераспределенная прибыль непокрытый убыток " предназначен для обобщения информации о наличии и движении сумм нераспределенной прибыли или непокрытого убытка организации.

- Произошла ошибка при отправке письма

- Финансовый анализ за 5 минут сделает за вас компьютер! Самый быстрый способ получить качественную отчётность по МСФО!

- Выявленные ошибки подлежат исправлению ч. Исправление ошибок, обнаруженных после утверждения бухгалтерской отчетности за год, к которому относятся эти ошибки далее — ошибки прошлых лет , организации осуществляют следующим образом:.

- Этот документ спасет от обидных штрафов и защитит от ошибок. Актуальность подтверждена экспертами «Российского налогового курьера».

- 84 счёт бухгалтерского учёта — это

- Планом счетов бухгалтерского учета и Инструкцией по его применению для учета наличия и движения сумм нераспределенной прибыли непокрытого убытка предусмотрен одноименный счет 84 «Нераспределенная прибыль непокрытый убыток » Приказ Минфина от

- Данные на счете нераспределенной прибыли показывают, насколько эффективно работала фирма с момента ее основания. В статье пойдет речь о счете 84 и его особенностях.

- Счет 84 "Нераспределенная прибыль непокрытый убыток " предназначен для обобщения информации о наличии и движении сумм нераспределенной прибыли или непокрытого убытка организации. Заключительными оборотами декабря сумма чистой прибыли отчетного года списывается в кредит счета 84 "Нераспределенная прибыль непокрытый убыток " в корреспонденции со счетом 99 "Прибыли и убытки".

| 363 | Вернули цены Успейте подписаться на «Главбух» до индексации цен Есть вопросы по подписке, звоните 8 или напишите нам в WhatsApp или Telegram. Больше материалов по теме. | |

| 110 | НДФЛ — Новый порядок расчетов по НДФЛ с года. | |

| 205 | Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца. Эта разница изначально формируется на счете 84 Нераспределенная прибыль непокрытый убыток в качестве итоговой операции, влияющей на показатели капитала организации, и не требует списания. | |

| 242 | Вопрос задал Людмила Г. В оборотно-сальдовой ведомости за год после закрытия года у ИП по счету |

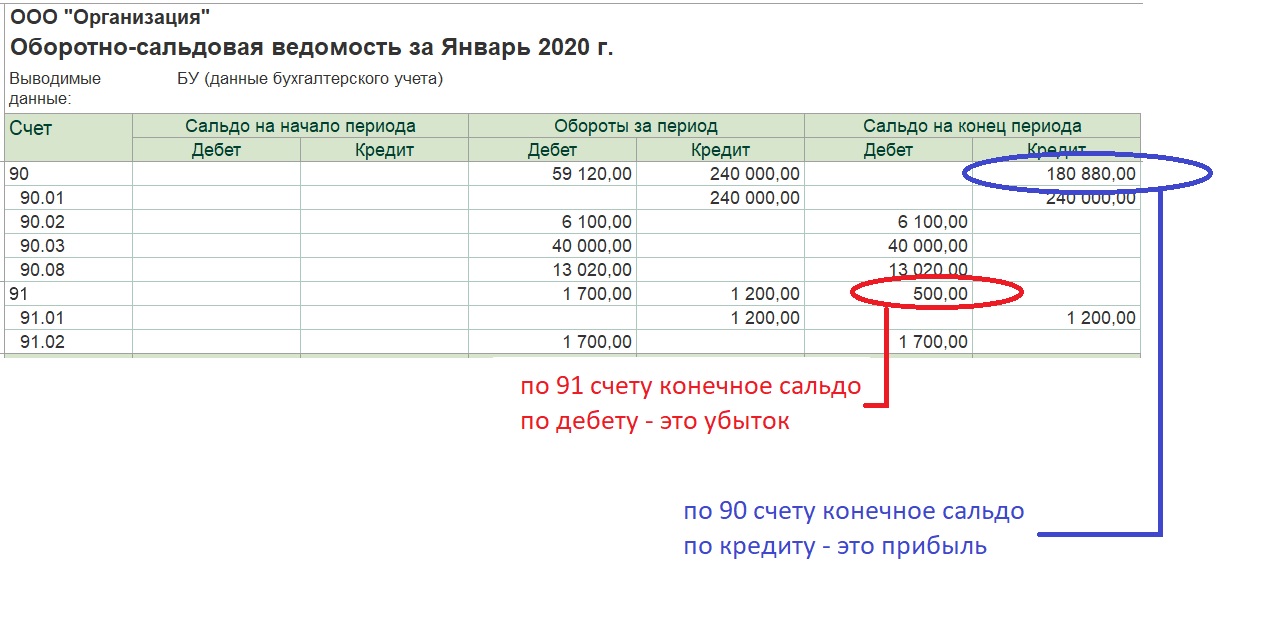

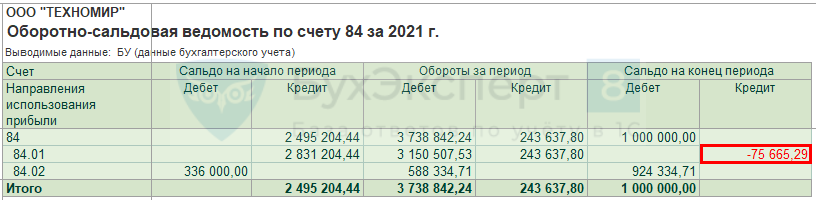

Один раз в год, при реформации баланса, со счета 99 «Прибыли и убытки» чистая прибыль отчетного года кредитовое сальдо по счету 99 списывается в кредит субсчета «Нераспределенная прибыль» счета 84, а убыток дебетовое сальдо по счету 99 — в дебет субсчета «Непокрытый убыток» счета В любом случае бухгалтер самостоятельно не должен суммировать убыток одного года с прибылью другого года. Это вне его компетенции. Решения об использовании чистой прибыли могут принимать только собственник и ст. Лишь при исправлении существенных ошибок прошлых лет, выявленных после утверждения бухотчетности, когда необходимо задействовать счет 84, не требуется согласия собственников. Поскольку в таком случае прибыль не используется, а уточняется ее действительный размер.